小米、OPPO既当客户又当股东,皓泽电子对两者依赖加大

来源:摄图网

6月10日即将上会的皓泽电子,受到了小米、OPPO等明星企业的护航,不过其在2022年一季度的营业收入、净利润、毛利率,都存在下滑,耐人寻味。

智能手机VCM马达龙头

资料显示,皓泽电子保荐机构为长江证券,公司受理于2020年12月21日,一年半的等待,终于迎来上会。

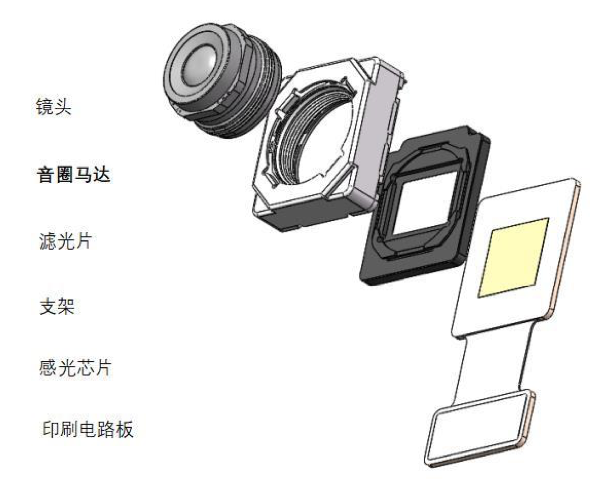

该公司的主营业务为微型驱动马达的研发、设计、生产和销售,主要产品包括单向开环马达、双向开环马达、光学防抖马达、闭环马达、光学变焦马达等,产品广泛应用于智能手机、平板电脑、计算机及周边、智能穿戴等众多领域。

皓泽电子与丘钛科技、信利光电、同兴达、舜宇光学、合力泰、三星电机、立景、欧菲光、联创电子、MCNEX等国内外摄像头模组厂商形成了长期稳定的合作关系。将产品应用于OPPO、vivo、三星、小米、荣耀、诺基亚、中兴等智能手机品牌及联想、华为、Amazon、小天才等国内外智能终端品牌。

有数据显示,2018年至2020年全球智能手机用VCM马达(音圈马达)出货量分别为17.93亿颗、18.03亿颗和16.37亿颗。2018年至2020年,皓泽电子VCM马达出货量分别为1.23亿颗、1.62亿颗和2.29亿颗,皓泽电子VCM马达出货量占全球智能手机用VCM马达出货量比例分别为6.86%、8.99%和13.99%。2020年,皓泽电子VCM马达出货量占全球智能手机用VCM马达出货量比例排名全球第一。

皓泽电子2021年实现了5.11亿元的营业收入,净利润6988.29万元,扣非净利润6710.82万元。

对小米、OPPO有依赖

需要指出的一个亮点是,小米之关联方小米长江基金在2020年3月入股了皓泽电子。有了大靠山,皓泽电子2019年至2021年小米品牌主营业务收入分别为667.69万元、2332.12万元和11684.65万元,毛利分别为113.14万元、794.53万元和3795.22万元,主营业务收入占比分别为1.76%、4.6%和22.98%,毛利占比分别为0.99%、4.98%和25.18%,收入、毛利占比明显大幅增长。小米品牌业务收入2021年同比增长401.03%。而在2022年一季度,皓泽电子小米品牌主营业务收入和毛利占比更是分别为40.2%、46.44%,皓泽电子对小米的依赖程度可想而知。

2022年,皓泽电子与小米通讯还签署了具有长期效力的OIS光学防抖马达《长期协议》,协议约定皓泽电子2022年向小米提供1085万片OIS光学防抖马达供应量保证。皓泽电子预计2022年实际完成保供量订单交付约600万片,预计实现收入约1.07亿元,预计保供量达标实现率约为55%。皓泽电子2022年1-5月预计保供量实现率约为31%。

另一方面,OPPO的关联方欢太科技也在2020年3月入股皓泽电子。报告期内,皓泽电子OPPO品牌主营业务收入分别为23265.8万元、23805.26万元和17238.22万元,毛利分别为8829.87万元、8283.95万元和5044.64万元,主营业务收入占比分别为61.49%、46.99%和33.91%,毛利占比分别为77%、51.94%和33.47%。2022年一季度,皓泽电子OPPO品牌主营业务收入和毛利占比分别为22.92%、19.15%。

从数据来看,虽然对OPPO的依赖程度呈现下降态势,但占比依然不小。也正是因为有大品牌的关照,在报告期内,皓泽电子对前五大客户的销售额占营业收入的比例分别为80.85%、78.62%和84.46%,公司对前五大客户的销售收入占比较高。

净利润、毛利率下滑

虽说有大客户撑腰,但皓泽电子的财务数据,却有滑坡。

数据显示,2021年,皓泽电子营业收入为51115.29万元,同比增长0.21%,变化幅度不大;扣除非经常性损益前、后归属于母公司所有者孰低的净利润为6710.82万元,同比下降16.55%。对此,皓泽电子表示收入增长放缓主要是由于全球新冠疫情及芯片短缺导致智能手机行业出货量增长放缓,净利润下降主要是由于公司自身加大自动化设备投入后营业成本中的折旧费用增加968.6万元,同时增加高职级管理、营销、研发人员、提高员工工资福利后人员成本增加1045.15万元。

而在2022年第一季度,皓泽电子未经审计的营业收入<span style="border: 0px; margin: 0px; padding: 0px; vertical-align:

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

推荐阅读

-

N翔楼上午收盘涨46.32%半日换手率43.81%...

创业板新股n湘楼今日上市,开盘价上涨50.51%。截至上午收盘,其涨幅已降至... -

熟悉的感觉回来了?5月以来42只新基金提前结束募集,但实际情况却...

图源:图虫端午节后的第一个交易日,A股延续节前的上涨态势,沪指站稳3200点... -

唯赛勃涨停25只科创板涨超10%...

6月6日,科技创新板世纪互联涨停,截至10:53,股价报19.64元,成交7... -

美年健康定增缩水近9亿元巨额商誉仍有减值风险...

《电鳗财经》文/李冰瑶近日,美年健康调整定增方案,股票发行价和募集资金总额缩... -

我国数字经济规模居世界第二科技创新为高质量发展提供源头供给...

据中央电视台消息,科技部部长王志刚今天在中宣部“中国十年”系列新闻发布会上表... -

小米弹出式摄像模组专利获授权...

SkycheckApp显示,近日,北京小米手机软件有限公司申请的“弹出式摄像... -

恒辉安防最新股东户数下降5.76%筹码趋向集中...

6月6日,恒安全在交易所互动平台披露,截至5月31日,公司股东人数为13,4... -

《中国专精特新企业发展报告2022》——一本系统解读专精特新企业...

Operationtimedoutafter100000millisecon... -

捷成股份:公司控股股东、实际控制人变更为徐子泉...

易6月6日讯-捷成股份发布公告称,公司第一大股东徐子全已解除与福祥数码产业发... -

仁信新材年营收17亿行管人员仅13人客户供应商交叉重叠9家刚成立...

a股美联新材关联方惠州仁信新材股份有限公司(以下简称“仁信新材”)第四次冲击... -

精进电动-UW涨停24只科创板涨超10%...

6月6日,科创板股票金靖电气-UW涨停。截至10:45,股价报15.48元,... -

首批新三板基金获批两年平均收益接近8%...

首批可投资新三板精选层的公募基金获批两年。截至今年6月2日,首批6只新三板基...

最新文章